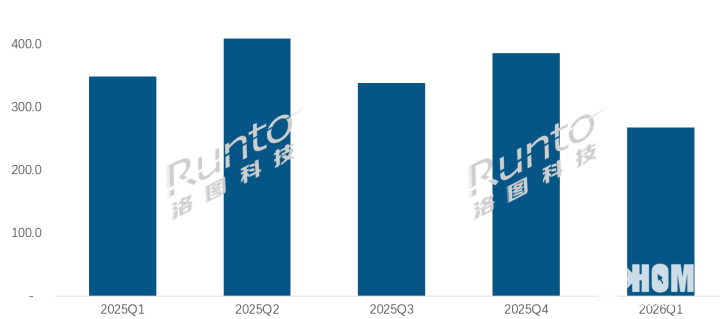

PChome 5月22日消息,2026年第一季度,中国消费级智能平板市场遭遇显著回调。根据洛图科技(RUNTO)最新数据显示,本季度线上线下全渠道销量为601.2万台,同比下降19.9%,市场寒意明显。

PChome 5月22日消息,2026年第一季度,中国消费级智能平板市场遭遇显著回调。根据洛图科技(RUNTO)最新数据显示,本季度线上线下全渠道销量为601.2万台,同比下降19.9%,市场寒意明显。

报告指出,市场回落的核心原因在于去年同期政策红利推高了基数,提前释放了大量需求。同时,疫情期间购买的产品换机周期进入尾声,政策刺激力度消退,叠加存储芯片供应链危机爆发,共同导致消费者心态趋于保守。线上渠道作为销售主力,受到冲击更大。传统主流电商平台销量为268.0万台,同比下滑23.2%;零售额74.2亿元,同比下滑24.4%。

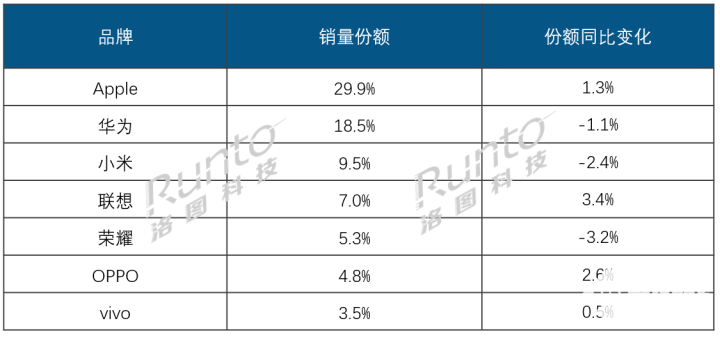

品牌竞争方面,头部阵营集中度略有松动。在线上市场,Apple、华为、小米(含红米)、联想、荣耀位居前五,合计份额为70.2%,较去年同期减少2.0个百分点。苹果以29.9%的份额稳居第一,同比提升1.3个百分点,其入门款iPad及iPad Air是主要支撑。华为以18.5%的份额位列第二。联想份额同比提升3.4个百分点至7.0%,表现突出。OPPO(含一加)成为最大黑马,销量同比增幅超50%,份额达4.8%。

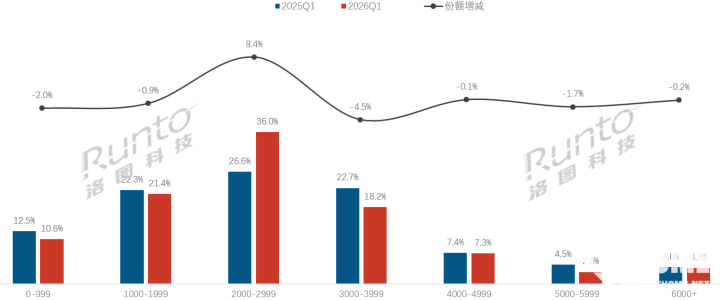

市场呈现出鲜明的结构性变化。2000-2999元价位段成为本季度唯一份额增长的区间,销量占比高达36.0%,同比大幅提升9.4个百分点,挤压了其他价位段空间。苹果是该价位段增长的核心驱动力,其iPad第十一代产品助力品牌在该区间销量同比大涨77.3%。

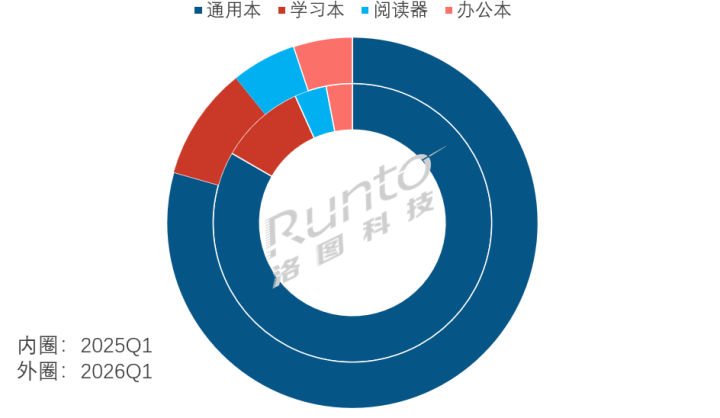

从产品细分看,消费需求正从“通用化”向“场景化”转型。通用平板虽仍以79.4%的份额主导市场,但同比回落3.9个百分点。学习平板份额维持在9.8%,但该细分市场自身增长已近乎停滞。聚焦阅读和办公场景的阅读器与办公平板份额则分别提升至5.6%和5.1%,显示出细分赛道的发展潜力。

洛图科技预测,2026年上半年中国消费级智能平板全渠道出货量约为1354.2万台,同比下降13.8%。尽管第二季度成本上涨等因素仍将抑制市场,但随着各品牌密集发布AI学习、游戏娱乐等场景化新品,以及年中电商大促的带动,市场下行压力有望缓解,跌幅将逐步收窄。